理财的底牌

理财的底牌

DiffDay

每一种金融资产,都有底层资产,买股票,就是买这个公司的股份;买国债,就是把钱借给国家;买MBS,就是买了银行的应收账款,也即买了银行的资产。

MBS资产证券化

你的贷款是大家的资产+收益,企业债亦同理

银行是不满足于你缓慢还款赚点利息的,要提高资金运用效率和减少期限错配风险。放给你房贷后,后续操作是把你的借条让点利卖出去,买到这张借条的公司相当于赚了,只是条件是需要30年才到手 (这家公司可以是保险公司,也可以是理财公司)。

他们也不会等30年,把买到的这一堆借条作为一个整体打包投放在金融市场上,举例总额100亿,比如民生发展基金AE,谁都可以来买,标注为低风险,年利率2.75%,然后很快手里有闲钱的客户就买光了这100亿。假如这批理财计划除去要付给客户的利息,将净赚10亿到手(100万贷款30年,利息3.95%,利息共有70w。刨掉提前还贷,100亿赚10亿还是很有保障的),实际收益远超10亿,因为支付给用户的钱,也不是一下付清的,周转流动还有额外的收益。

滚动执行,例如先留下5亿缓慢支付客户利息,然后拿剩余的钱,继续去银行那里买借条,借条卖出去银行又可以放贷了,买回来后又可以发基金债权了。雪球越买越大,直到每个人都背负到债务为止。

MBS流程如下:

sequenceDiagram

购房者->>银行:还款计划

银行-->>购房者:贷款

银行->>SPV:应收账款

SPV-->>银行:证券化

SPV->>发售机构:理财产品

发售机构-->>SPV:资金

发售机构->>散户:理财产品

散户-->>发售机构:投资

散户->>保险集团:保费

保险集团-->>散户:风险损失

SPV:Special Purpose Vehicle:特殊目的载体,为实现破产隔离创设的法律实体。它是接受发起人的资产组合,并发行以此为支持的证券的特殊实体。整个资产证券化运行机制中的最核心的设计,风险隔离机制,SPV一般由信用级别较高的机构来做。

基本操作流程就是从资产原始权益人(即发起人)处购买证券化资产,以自身名义发行资产支持证券进行融资,再将所募集到的资金用于偿还购买发起人基础资产的价款。

打包的证劵,对散户来说,就是买理财产品;钱流向发售证券的机构,在通过一系列的机构,流向银行。这些证劵的投资本金和收益,就等银行收到房贷之后,用这笔钱来兑付。对金融机构来说,就是融资,有抵押品的融资,抵押品可以是自己的应收账款,或者不动产,或者未来收益的现金流等,几乎是万物皆可打包。与MBS类似的理财产品很多,如有ABS(底层资产比MBS更多元一些,如高速公路的过路费),不过现在不叫ABS了,叫REITs。还有CDO(担保债务凭证,主要以各种现金流为底层资产,打包成证券,如别人欠自己的债务,保险公司未来收的保费等)。

万一购房者不还房贷了,买MBS的钱,银行拿什么来兑付呢?谁来承担这个风险?大部分投资者就看看理财产品的名称,也看不底层资产是个啥。保障金融产品的保险,名称上有个专门术语,叫信用违约互换,简称CDS(credit default swap),保险公司当然不是无偿做这个的,你要交保护费(或者由SPV交了)。2014年前后,P2P产品也有看展CDS,不过很快被监管部门叫停了。

很多项目,前几年投入大量资金,该经营收钱的时候,撞上疫情,没有盈利,就收不回早期的成本,早期的债务该怎么还?历史不会简单的重复,但是却惊人的相似,名字大家都知道了或臭了就会发明一个新名词,REITs其实就是多年前的ABS,MBS这个名字可能也不会出现,而是换个名字再来。债务可能会打包成各种理财产品,城投债只会是个开始,更别说无实体的数据资产也允许并表装入城投平台。

以书面风格再讲一遍

5年期以上贷款,房贷占比很高。众所周之它是最优质的金融产品,也是银行的最爱。为了最大程度发挥资金的使用效率(循环使用),一个叫做RMBS的次级金融产品就诞生了,直译过来就是住房贷款抵押支持证劵。简单来说银行将住房贷款包装成资产包经评级机构评级后,卖给其他金融机构,投资人的来源主要是保险公司,大型的资产管理公司,社保或者其它的公募基金。

举例子一般保险公司亦非常喜欢这样的底层资产,一是时间足够长,收益非常稳定,期限和保险类产品匹配,作为底层资产设计成保险类产品,如分红险,全能险,卖还给投保者。银行把个人住房贷款以资产包的形式卖给了保险公司,换回资金,再利用这笔资金用于继续发放个人住房贷款业务。循环往复,相得益彰。

通过杠杆投资,优先劣后分级,机构一般都能获得比较稳定且安全的投资回报。中国这些年的RMBS产品规模是逐年升高。20年是4011亿,21年5000亿,截止22年末,存量规模差不多在1万亿左右,体量不小,机构多,已经产品金融化,关联化,不同的金融机构高度融合,非常难以剥离。

净值法银行理财

当前债券型理财的估值方法,已经由摊余成本法全面转向了市值法。

成本摊余法基本上按照几年确定能偿还,做出来的斜率直线。

之前债券基本从不违约,自从2014年开始首例违约,14~18年间违约数量和规模也较小,但在2018年后,数量开始激增,所以再用摊余成本法去估值,对后面的投资者就非常不公平了,后面赎回的人就是来填坑的。

前几年的理财产品都刚兑了,其中有一部分就是挪用的现在还没到期的理财产品的本金。

2018年资产新规后,去刚兑,要求银行理财净值化。债券是标准化产品每天都可以交易,二级市场上的定价能及时反映债券的风险。例如3年期票息5%的公司债,假设是5年前的恒大,如日中天大而不倒,那时债券都能卖到101元,但是现在恒大未到期的债券在市场上20块都不到,市值法是可以立刻反映债券风险。

摊余成本法是一路向上固收思路,净值法的波动是比较大的。如债券发行主体信用发生波动,也会受到流动性和利率影响的波动。债券熊是资金面比较紧张的时候,债券价格下跌。赎回踩踏也会加剧波动,加大亏损。

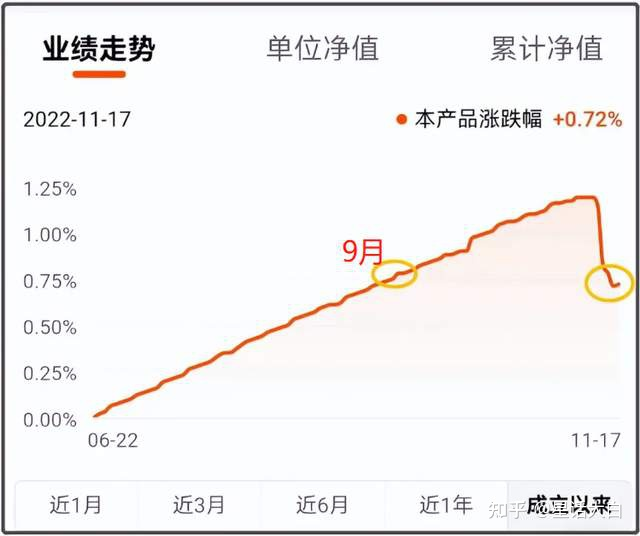

估值大幅回撤

你信22年是资金面紧张的原因吗?我不太信各路传媒说的,我更信大额赎回为首发导火索(之于大额赎回来自哪里,就没人说了。要么知晓信用波动内情想从窟窿提前爬出来,要么杠杆耍起来受不了各类风吹草动)。

10年期国债收益率,这个是债券市场的锚定标的。债券收益率和债券价格是反向关系,收益率飙涨,就意味着整个债券市场的价格出现大跌

十年期国债收益率从上涨后,波动不大,理财净值又开始慢慢爬坡

债券市场波动引发理财产品估值大幅回撤,但11月11日以来十年期国债利率上行,幅度占有12%,相比2013年钱荒,2016年债市去杠杆,调整幅度其实小得多。但二级资本债,信用债等理财公司配置重点成为重灾区,收益率普遍上行50-60个基点。不分杠杆高的基金几乎抹平全年收益,收益为负的理财产品占比近50%。

2022年以来一直维持低利率,债市加杠杆现象抬头,导致整个市场对“利率反转”极为敏感。增厚固收一般有三个途径:信用下沉,拉长久期,加杠杆。

在经济下行背景下, 投资者一般会控制久期,对信用下沉也有顾虑,故普遍采用加杠杆的方式增厚收益,市场整体杠杆水平偏高。市场上资金极度充沛,MLF都不再是市场短期资金定价的锚,市场机构普遍借短买长,运用杠杆套利。

疫情、房地产是困扰我国经济的重要因素,但反而是债券牛市的支撑,随着疫情防控措施优化,金融稳地产措施出台等超市场预期,开始触发本轮债市调整。可市场对流动性变化过度反应,市场利率整体反转,基金专户大量抛售债券,下跌-赎回-抛售的通道构建出来,触发广大投资者跟随,市场巨额赎回发生,各家理财公司纷纷发布公告解释安抚客户情绪,然而金融机构的可信任度是要存疑的(管理比较严的保险资金实体可能好过银行),谁跑得慢谁慢慢爬坑,封闭期理财的着实叫挣扎无门,洗干净脖子享受。

调整存量房贷利率

降低存量房贷是一件困难的事情,因为牵扯的利益方多,难协调

如果这时有人说我要提前还贷,100w(30年共220w到总还款额),加上违约金一共还120万,可银行已经150w把这笔借条卖出去了,买到借条的人把它220w的价值卖给市场了,相当于100w的收益不存在了,人少银行可以闷声吃这个亏,因为利润兜得住,已卖的也没事,但要从银行这个窗口处控制已卖出的借条的风险爆发太快。

有人本来能赚到的钱没赚到,是可能发不出工资的

金融机构自身毫无动力,所以当住建部喊话时,金融机构根本不鸟。做出调整,银行利率、保险公司费率、公募基金收益率都要变化,投资人的预期收益率就会降,关键这些投资人还不是普通的投资人,都是境内外的大型财团或者国资背景的投资人。

这种一连串的政策调整,不仅仅牵扯到央行一家,乃是多监管方协调。另外,银行自身的经营压力,存款金额不断攀升,放贷却放不出去,这几年放给开发商钱也难收回来,放不出去的存款就是负债,银行的ROE就靠个人住房贷款这种优质业务在续命。

23.8.31强力靴子落地

最高层有介入,作为行动方案的统一制定者,消除各部门的隔阂,才得以持续的推进。才出现831官宣政策,要求9.25号前落实。

真实可能是为了缓解因坏账率激增和提前还贷压力而导致的银行经营的萎缩。23年法拍房比去年增了20%,30.4w套,住宅占法拍增量的59%,成交只有5.2w套,远不及增长的速度(拍不出去)。

-

一旦法拍房低于原评估值的70%,就可能意味着银行会承受损失,银行坏账的绝对数值在攀升。

-

提前还款也意味着优质业务萎缩,收入减少,存款增加,双重打击。当前的数据可能就体现了这种风险趋势。

非对称吊诡

上一周非对称降息,市场哗然,股市又是一片韭绿。不调5年期LPR,也就是手心手背都是肉。

- 一是降低了资本市场的影响,对冲MLF带来的收益率下降的预期,投资人对资本市场会有些交代。

- 二是对外展示了我们没有通过行政干预利率市场,LPR的降低是银行之间的市场行为,和政府无关,所以面子里子我们都有了。

- 第三点5年期LPR不变,可以保持国债收益率稳定,缓冲美债收益率压力。

存量房贷利率政策

加点央行壁上观

当年是你们加的点数,现在你们只能去调低加点数,将降低存量房贷的皮球踢回给了各地政府和银行,这次也由你们自己来决定,央行做壁上观。

你的房贷利率能降多少,取决于两个关键因素:

- 贷款发放时间

- 以及所在城市首套房贷利率政策下限。

影响降幅多少的“分水岭”就是2022年5月15日,因为自那日起,全国首套房贷利率政策下限调整为LPR减20个基点。

若那时你贷款所在城市首套房贷利率下限与全国下限一致,而你当时的贷款利率是LPR加50个基点,那么就会有两种情况。

-

第一种情况,如果贷款是在2022年5月14日或之前发放,这次利率最低能调整到LPR,可下降50个基点;

-

第二种情况,如果贷款是5月15日及以后发放的,最低能调整到LPR减20个基点,可下降70个基点

高线城市高高在上

当然也有城市首套房贷利率下限与全国下限不一致。拿北京来说,从房贷利率“换锚”伊始,就在全国政策下限LPR的基础上“因城施策”加了55个基点。如你当时在北京正赶上信贷供给偏紧、利率走高,合同利率签订为LPR加135个基点。这次则可和银行协商,最多可降低的加点幅度是80个基点,降到签订合同当年北京首套房贷利率政策下限,即LPR加55个基点,sigh!

幸哉无需客户申请,是本次的效率之举。真是个人自发去跟银行协商,那银行的柜面文书工作都得忙死。